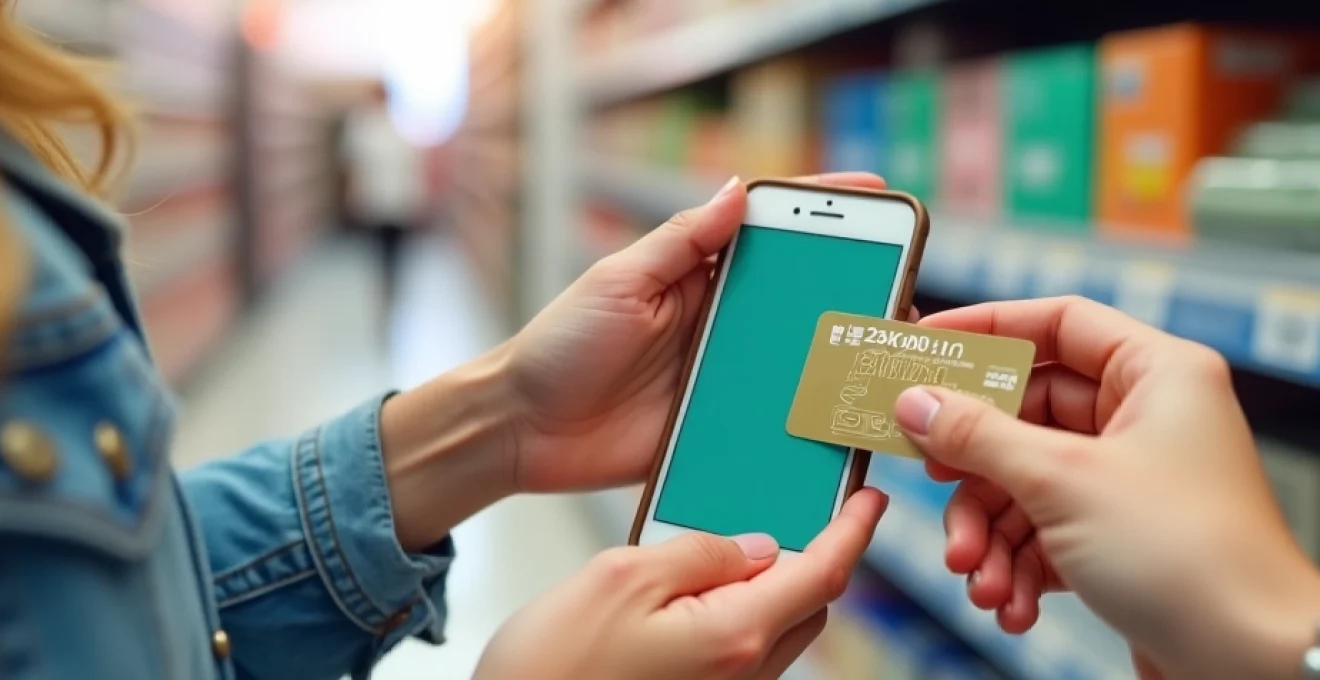

Le paiement sans contact révolutionne notre façon de régler nos achats au quotidien. Cette technologie, qui permet de payer en approchant simplement sa carte bancaire ou son smartphone d'un terminal, s'est rapidement imposée comme un incontournable. Elle offre une expérience d'achat plus fluide, rapide et hygiénique, répondant ainsi aux attentes des consommateurs modernes. Mais au-delà de la simple commodité, le paiement sans contact transforme en profondeur nos habitudes de consommation et redéfinit les interactions entre clients et commerçants.

Technologie NFC : fonctionnement et sécurité

Au cœur du paiement sans contact se trouve la technologie NFC (Near Field Communication). Cette technologie permet une communication à courte portée entre deux appareils compatibles, comme une carte bancaire et un terminal de paiement. Lorsque vous approchez votre carte ou votre smartphone du terminal, une connexion sécurisée s'établit instantanément, permettant l'échange des données nécessaires à la transaction.

La sécurité est un aspect crucial du paiement sans contact. Contrairement aux idées reçues, cette méthode de paiement est extrêmement sûre. Les données échangées sont cryptées et ne peuvent être interceptées par des tiers malveillants. De plus, les transactions sont limitées à un certain montant (généralement 50 euros en France) pour prévenir les fraudes en cas de vol.

Pour renforcer davantage la sécurité, les banques utilisent la tokenisation. Cette technique remplace les informations sensibles de la carte par un jeton unique pour chaque transaction. Ainsi, même si les données étaient interceptées, elles seraient inutilisables pour un fraudeur.

La technologie NFC utilisée pour le paiement sans contact offre un niveau de sécurité comparable, voire supérieur, aux méthodes de paiement traditionnelles.

Rapidité et fluidité des transactions en magasin

L'un des avantages les plus évidents du paiement sans contact est la rapidité des transactions. Cette célérité transforme l'expérience d'achat, en particulier dans les commerces à forte affluence où chaque seconde compte.

Réduction des files d'attente grâce au tap-and-go

Le tap-and-go, ou "taper et partir", caractérise parfaitement le paiement sans contact. En éliminant la nécessité de saisir un code PIN ou de manipuler de l'argent liquide, chaque transaction est considérablement accélérée. Cette rapidité se traduit par une réduction significative des files d'attente, améliorant ainsi la satisfaction des clients et l'efficacité des commerçants.

Dans les commerces à fort trafic comme les supermarchés ou les fast-foods, le gain de temps est particulièrement appréciable. Les études montrent que le paiement sans contact peut réduire le temps de transaction de 15 à 30 secondes par client, ce qui, multiplié par des centaines de clients par jour, représente un gain d'efficacité considérable.

Intégration avec les caisses automatiques

L'intégration du paiement sans contact aux caisses automatiques accentue encore davantage la fluidité du processus d'achat. Les clients peuvent désormais scanner leurs articles, payer d'un simple geste et quitter le magasin sans avoir à interagir avec un caissier. Cette autonomie accrue est particulièrement appréciée par les consommateurs pressés ou ceux qui préfèrent limiter les interactions sociales.

De plus, les caisses automatiques équipées de la technologie sans contact peuvent traiter un plus grand nombre de transactions par heure, réduisant ainsi les temps d'attente même aux heures de pointe.

Paiements express pour les petits montants

Pour les achats de faible montant, le paiement sans contact s'avère particulièrement pratique. Que ce soit pour un café à emporter, un journal ou une baguette de pain, la rapidité de la transaction élimine la frustration souvent associée à l'utilisation d'une carte bancaire pour de petites sommes.

Cette facilité encourage les consommateurs à utiliser leur carte même pour des montants modestes, ce qui peut contribuer à augmenter le volume des ventes pour les commerçants, tout en réduisant leurs coûts de gestion des espèces.

Hygiène et praticité accrues pour le consommateur

Au-delà de la rapidité, le paiement sans contact offre des avantages significatifs en termes d'hygiène et de praticité, des aspects qui ont pris une importance particulière depuis la pandémie de COVID-19.

Limitation des contacts physiques avec les terminaux

En éliminant la nécessité de toucher les terminaux de paiement, le sans contact réduit considérablement les risques de transmission de germes et de virus. Cette caractéristique est devenue un argument de poids pour de nombreux consommateurs soucieux de leur santé.

Les commerçants ont également bénéficié de cette évolution, en réduisant la fréquence de nettoyage des terminaux et en offrant une expérience d'achat plus rassurante à leurs clients. Certains établissements ont même choisi d'afficher des messages promotionnels mettant en avant l'aspect hygiénique du paiement sans contact.

Fin de la manipulation d'espèces

L'argent liquide, connu pour être un vecteur de bactéries, tend à être délaissé au profit des paiements électroniques. Le sans contact accélère cette tendance en offrant une alternative pratique et hygiénique. Pour les consommateurs, cela signifie moins de manipulations de pièces et de billets, souvent perçus comme sales ou encombrants.

Cette évolution a également des implications positives pour les commerçants. La réduction de la manipulation d'espèces diminue les risques d'erreurs de caisse et simplifie les processus de comptabilité et de dépôt bancaire.

Simplification du paiement des transports en commun

Dans le domaine des transports publics, le paiement sans contact a révolutionné l'expérience utilisateur. Fini le temps où il fallait acheter un ticket ou recharger une carte de transport. Désormais, dans de nombreuses villes, il suffit d'approcher sa carte bancaire ou son smartphone du valideur pour voyager.

Cette simplification rend les transports en commun plus accessibles, en particulier pour les visiteurs occasionnels ou les touristes qui n'ont plus besoin de comprendre le système tarifaire local. De plus, elle permet aux opérateurs de transport de réduire leurs coûts liés à l'émission et à la gestion des titres de transport traditionnels.

Le paiement sans contact dans les transports en commun améliore non seulement l'expérience des usagers, mais contribue également à l'efficacité globale du réseau de transport.

Évolution des habitudes de consommation

L'adoption massive du paiement sans contact a des répercussions profondes sur nos habitudes de consommation, modifiant la façon dont nous percevons et effectuons nos achats au quotidien.

Augmentation des achats d'impulsion

La facilité et la rapidité du paiement sans contact ont tendance à encourager les achats impulsifs. Lorsque le processus de paiement est perçu comme sans effort, les consommateurs sont plus enclins à faire des achats spontanés, en particulier pour des articles de faible valeur.

Cette tendance présente des opportunités pour les commerçants, qui peuvent ajuster leurs stratégies de merchandising pour tirer parti de ces comportements. Par exemple, en plaçant des produits attractifs près des caisses équipées de terminaux sans contact, ils peuvent stimuler les ventes additionnelles.

Adoption croissante du paiement mobile

Le paiement sans contact ne se limite pas aux cartes bancaires. Les solutions de paiement mobile comme Apple Pay, Google Pay ou Samsung Pay gagnent rapidement en popularité. Ces applications permettent aux utilisateurs de stocker leurs informations de carte de crédit de manière sécurisée sur leur smartphone et d'effectuer des paiements en approchant simplement leur téléphone du terminal.

Cette évolution vers le mobile-first dans les paiements reflète une tendance plus large de digitalisation de notre quotidien. Pour de nombreux consommateurs, le smartphone devient le centre de leur vie numérique, y compris pour leurs transactions financières.

Développement des solutions wearables

L'innovation dans le domaine du paiement sans contact ne s'arrête pas aux smartphones. Les wearables, ou objets connectés portables, comme les montres intelligentes ou les bracelets NFC, offrent de nouvelles possibilités de paiement encore plus intégrées à notre quotidien.

Ces dispositifs permettent aux utilisateurs d'effectuer des paiements d'un simple geste du poignet, rendant le processus encore plus fluide et naturel. Cette technologie ouvre la voie à de nouvelles expériences d'achat, où le paiement devient presque invisible, intégré de manière transparente dans nos interactions quotidiennes.

Enjeux pour les commerçants et le secteur bancaire

L'essor du paiement sans contact présente à la fois des opportunités et des défis pour les acteurs du commerce et de la finance. L'adaptation à cette nouvelle réalité est cruciale pour rester compétitif dans un marché en constante évolution.

Réduction des coûts de gestion des espèces

Pour les commerçants, la diminution des paiements en espèces se traduit par une réduction significative des coûts associés à la gestion du cash. Cela inclut les frais de transport de fonds, le temps passé à compter et à déposer l'argent, ainsi que les risques de vol ou d'erreur.

Cette évolution permet aux entreprises de réallouer leurs ressources vers d'autres aspects de leur activité, comme l'amélioration du service client ou l'investissement dans de nouvelles technologies. Cependant, elle nécessite également une adaptation des processus internes et une formation du personnel aux nouveaux systèmes de paiement.

Modernisation des systèmes de paiement existants

L'adoption du paiement sans contact oblige les commerçants à moderniser leurs infrastructures de paiement. Cela implique souvent l'acquisition de nouveaux terminaux compatibles NFC et la mise à jour des logiciels de caisse.

Bien que cet investissement initial puisse représenter un coût, il est généralement compensé par les gains d'efficacité et l'amélioration de l'expérience client. De plus, les systèmes modernes offrent souvent des fonctionnalités supplémentaires, comme l'analyse des données de vente en temps réel, qui peuvent aider les commerçants à optimiser leurs opérations.

Adaptation aux nouvelles normes de sécurité

La sécurité reste une préoccupation majeure dans le domaine des paiements électroniques. Les commerçants et les institutions financières doivent constamment adapter leurs systèmes pour répondre aux nouvelles menaces et se conformer aux réglementations en vigueur.

La tokenisation, mentionnée précédemment, est un exemple de technologie de sécurité avancée que les acteurs du secteur doivent intégrer. Cette technique remplace les données sensibles de la carte par un jeton unique, rendant les informations interceptées inutilisables pour les fraudeurs.

L'adoption de ces nouvelles normes de sécurité nécessite des investissements continus en technologie et en formation, mais elle est essentielle pour maintenir la confiance des consommateurs dans le système de paiement sans contact.